所长在前面提到,留意医药最近出现边际变化。

医药反腐,可能对三季度甚至四季度的业绩是有影响,但是对医药绝大多数公司而言,价格可能会提前基本面见底。

为什么说医药当前可能困境反转?医药接下来如何配置?最近市场医药表现也是可圈可点,留言问医药相关问题的也非常多。所长这篇文章专门聊聊医药。

01为什么说医药困境反转了?

①估值层面:调整的时间和空间最深

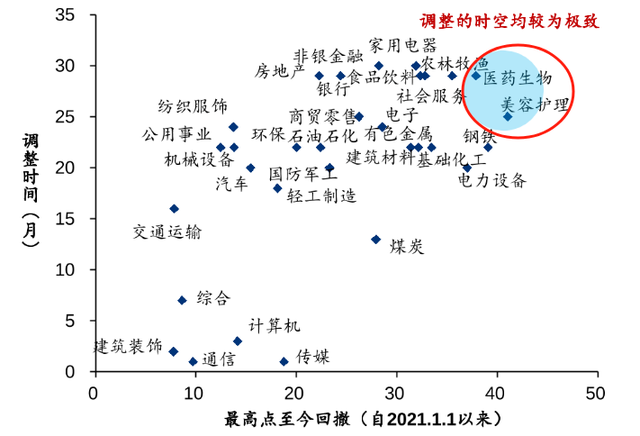

下图是一级行业调整时间和空间的统计图,横坐标是调整空间,纵坐标是调整时间。

医药生物在三十多个一类行业里面,在最右上角。调整时间深,跌幅大。

从2021年初见顶,到现在调整了2年9个月,时间最久。整个医药行业跌幅超过40%,腰斩的企业比比皆是。

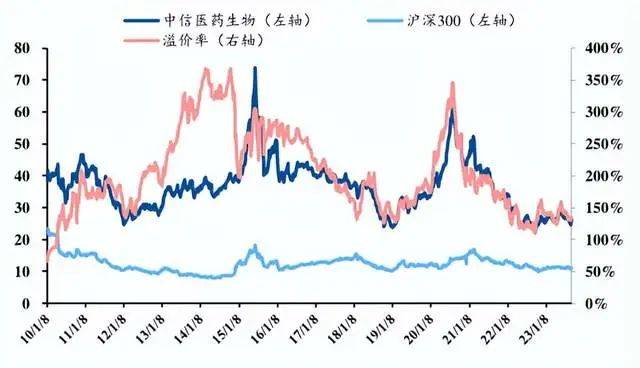

从估值来看,医药板块相对沪深300的估值溢价率,也回落到2019年初水平。

从筹码结构来说,之前医药大涨,基民疯狂涌入,有些医药基金规模甚至超过千亿,但是亏损严重。公募基金筹码是压制医疗服务表现的核心因素,近期已回落至2016 年以来中位数以下。

当然估值收缩只能说明现在行业在相对底部,并不能说明板块会反转,第二个重要的趋势性变化,就是行业基本面开始好转。

②基本面边际改善:二季度全球医药投融资额同比连续两个季度回升

医药行业大致是这样运行的:医药公司拿了融资,不管是风险投资还是二级市场融资,然后进行新药研发,然后进行临床试验,成功之后生产推向市场。

医药行业的投融资金额,可以看作整个行业景气度的先行指标。因为只有拿到了融资,这个行业才能研发、生产、流通、销售。

对CXO企业来说,他们的订单来自原研药公司,只有下游原研药拿到融资,订单才会活跃。

全球医药融资额可以看作CXO公司的先行指标,事实上,CXO板块的估值也和全球医药健康领域投融资变化高度相关。

这就是为什么有的时候,市盈率四五十倍还在涨,有的时候市盈率二三十倍还在跌。需要找到背后的第一性原理。市盈率只是表象,需要找到变化背后的本质。

根据动脉橙数据,全球医疗健康(包括 biotech)融资额在2023年第二季度同比下降15%,相对于2023年第一季度的同比下降41%有明显放缓。

值得注意的是,季度融资额环比增速已转正,2023年第二季度出现自2021年第四季度以来的首次季度环比正增长(+13%)。

这是一个积极的信号,上半年部分CXO订单开始回暖,海外业务增长强劲。除了海外业务外,在减肥药、ADC药物的爆火之下,包括多肽、ADC、CGT等新兴疗法/药物等细分赛道,开始为CXO的发展带来了新的增量。

③市场风险偏好提升:GLP-1

一是前段时间医药反腐,对行业造成了很大冲击。但最新的变化是,不得随意夸大集中整治工作范围,潜台词是这个事情不会再扩大了。

二是减肥药赛道火热,激发了市场想象空间。

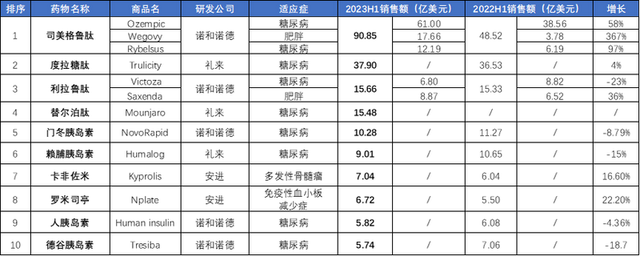

GLP-1靶点就是新一代的“核弹头”,GLP-1多肽可以用于减肥治疗、糖尿病、脂肪肝,这对糖尿病、肥胖人群是一个重大利好。

诺和诺德的GLP-1司美格鲁肽,上半年大卖92 亿美元。四款GLP-1类药物便拿下160亿美元的成绩。

目前全球GLP-1市场已突破200亿美元,预计2030年,全球GLP-1受体激动剂相关药物的年销售额将超过1000亿美元。

GLP-1管线(减重药物管线)已破百,国内已有20多家公司启动了GLP-1生物类似药的在研项目,涉及原料药、CXO服务、药物研发等产业链环节。

02医药配置策略

注:这一块有所缩减,在此只分享行业大方向,完整版请挪步《所长会客厅》阅读

①创新药

多肽药物中的GLP-1多肽迎来了行业上行周期,创新药迎来高光时刻。

这里先思考一个问题,如果我想投资创新药,至少要知道创新药如何估值吧,如何给创新药估值?

高投入、高风险的新药研发行业,一直有十年十亿美元的“双十困境”,一款新药的研发至少需要花费10亿美元,需要10年投入。但是这样高额的投入、超长的研发周期,成功率却只不到10%。

现实情况甚至更严峻。数据显示,一款新药从初始研究到上市,一般需要12-15年,平均成本大约26亿美元。5000个临床前化合物大约只有5个可以进入临床试验,最终只有一个能被批准用于临床治疗,成为真正的药物。

比如现在有个新药公司,已经投入8年进入临床三期了,但是没有收入。那么该如何给它估值呢?

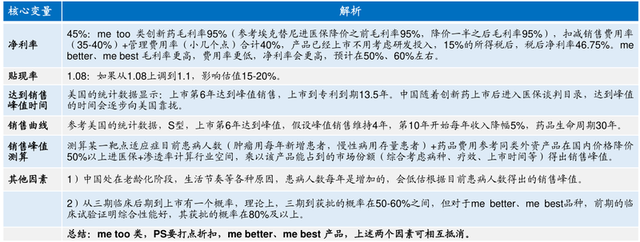

一般来说,首先需要关注这个靶点,是不是特别有特色的靶点,这个靶点对应的市场空间有多大、竞争格局怎么样。

比如我国PD-1单抗总市场空间305亿元,好像很大。但是国内是PD-1竞争最激烈的地区,全球154个PD-1中,85个由中国企业研发或合作开发。

这个赛道这样拥挤,除了头部的两三家,剩下基本上都是陪跑的。

第二个就是要关注产品效果,me too类要打点折扣,me better、me best 产品或者临床数据比较好的品种,可以不用折扣。

第三个就是达到销售峰值的时间,创新药无可避免遇到专利悬崖问题,一旦专利保护期过了之后,各种仿制药都出来了。

在达到销售峰值时间之前,它的营销能力怎么样,能卖多少?

第四个就是研发成功率,5000个临床前化合物,大约只有5个可以进入临床试验,最终只有一个能被批准用于临床治疗。

比如现在一个品种在临床三期,该如何估值,你怎么知道你押的这个品种会不会失败,这个概率是非常大的。

实际操作比上面还复杂。

第二点,中国的创新药企业其实实力都不太强。罗氏、辉瑞、默沙东研发费用,动辄百亿美金。中国研发投入超过百亿的就只有百济神州,其次是恒瑞医药。这表里的公司还是值得看的,小公司风险比较大。

新药研发非常残酷,就是烧钱。你研发投入都没有,和我说技术强,这好比想买一张彩票刮到500万。

所以对创新药的配置,所长的策略是只看Big pharma,研发投入前五的公司可以看,剩下的不用多研究。Big pharma有几个好处:

Ⅰ.管线丰富

小公司一般也就几款在研,一个产品失败了就没了,但是平台型公司管线丰富。

Ⅱ. 全球化

罗氏、辉瑞、默沙东这些巨头,哪一个不是全球化的公司。在国内单一市场,说明实力不够强,而且可能面临集采风险。能够出海,才是真的强。

②GLP-1

Ⅰ.产品型公司

Ⅱ.产业链公司

Ⅲ.多肽CDMO

③器械

即使非常幸运熬到一款新药上市,并不意味着一劳永逸。还有一个专利悬崖问题,原研药在专利保护到期后,依靠专利保护获取销售额和利润的企业就会一落千丈。

从这个角度看,制药企业的风险还是比较大的。如果看好老龄化,就要去找到那些能免疫集采,同时还能形成持续的复利效应的细分企业。医疗器械行业就是。

④其它

CXO:龙头业绩稳健增长,基金CXO持仓占比均回落到202001的历史较低位置,稳健的业绩表现下彰显配置价值。

医美:国内消费力仍处于持续复苏阶段,看好未来行业规范化程度提高、集中度提高,行业龙头竞争优势凸显。

由于医药涉及的细分行业非常多,所长不一一例举了。正如开头部分讲的,医药底部困境有反转机会,当前值得增配医药。在方向选择上,可以根据自己的情况和市场预期做出选择。